未来五年超1800亿元,域控中间件+智能驾驶软件市场爆发

- 2021-05-08 17:44:54

- 作者:高工智能汽车

- 点击3459

软件定义汽车,正在改变行业以及资本市场对于汽车核心零部件的传统认知。过去,以硬件作为核心的产业链逻辑,正逐步导入更多软件要素。

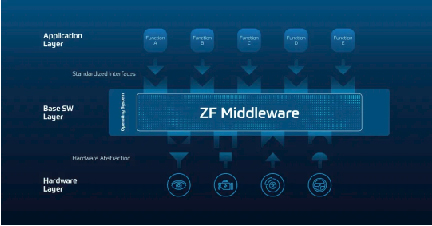

可以持续OTA的ADAS功能,更高阶的自动驾驶,都需要一个可扩展的ECU(包括高阶域控制器)的支持,这其中,基础软件平台(通常也被称为中间件)至关重要。

中间件的主要功能是将计算硬件从软件应用程序中抽象出来,以及这些应用程序之间的通信。同时,也是ECU底层实时操作系统与应用程序之间的“中介”,尤其是对于SOA(面向服务架构)来说,是必选项。

随着TTTech在奥迪zFas域控制器上的量产,中间件概念也正在成为汽车软件行业的一条全新赛道。这背后是分布式ECU向集中式域控制器升级过程中,对于大量的软件应用程序需要一个集成的中间件平台来管理系统集成。

“中间件是未来软件定义汽车的基础,基于软硬解耦开发的大背景下,好的中间件平台可以加速开发过程,并降低复杂性,最终支持新车整个生命周期内的功能更新或增加。”采埃孚高级副总裁Dr. Dirk Walliser表示。

一、到2025年,ECU中间件市场规模将超150亿元

中间件的重要性不言而喻。

一方面,中间件集成了AutoSAR自适应平台和安全通讯模块,并直接与操作系统交互,通过最小化了接口的方式,保证了与系统所有部分的快速通信,并有助于显著降低OEM系统集成的复杂性。

同样的原理也适用于硬件组件的开发。中间件简化并灵活的集成到以“一种通用语言”提供通信的工具中,并标准化车辆不同硬层和软件层之间的通信。

此外,ECU的升级,需要一个可扩展的、高性能的中央处理器,还包括优化设计和多个传感器数据输入及融合输出的可靠性和灵活性。而中间件允许创建可重用的、与硬件无关的代码。

事实上,和传统单一功能的ECU相比,面向未来可升级固件的下一代集成式ECU相比,带来了更多的供应链参与者以及新的市场机会。

比如,一套完整的ADAS开发工具链,包括工具、软件组件、算法框架和硬件;其中,最核心的,就是基于AUTOSAR自适应平台的解决方案。

AUTOSAR自适应平台是未来汽车ECU开发的基础软件平台,再结合实时通讯单元、RTOS等实时操作系统,从而实现一套完整ECU系统开发所需的核心组件。

在AUTOSAR自适应平台的核心,有一个POSIX操作系统(比如,QNX、Linux),每个自适应应用程序都作为这个操作系统中的一个进程实现。

与传统ECU在许多方面不同,基于自适应AUTOSAR平台的ECU,包括时间限制、安全要求和更新频率。此外,还包括机器学习、软件组件的动态加载、使用现有库进行数据分析等。

异构计算、并行处理、以太网高带宽以及OTA更新、面向服务的体系结构(SOA)是新一代ECU的基本特性,而传统ECU更多基于经典AUTOSAR平台开发,MCU是主要的核心。而下一代ECU则更多强调SoC带来的高算力。

与此同时,软件代码的几何级增长,意味着ECU内部的软件应用程序的实时调度、安全通信等等特点更加突出。这为第三方基础软件平台开发商提供了更大的市场空间。

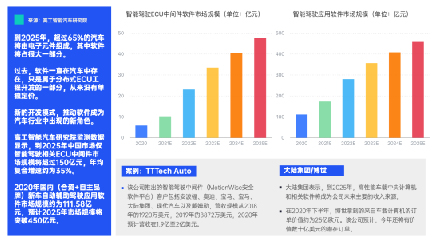

数据显示,到2025年,超过65%的汽车将由电子元件组成,其中软件将占很大一部分。软件不仅在数量上增长,而且在复杂性上也在增长。此外,还需要满足与安全相关的部件的功能安全要求。

此外,软件开发的成本占比,也从传统ECU的5%左右,逐步提升至10%,15-20%等更高水平,从而服务更高级别自动驾驶的量产落地。

类似EB、Vector、TATA、Mentor、ETAS、KPIT等传统ECU基础软件平台供应商,以及包括TTTech、映驰科技、东软睿驰等后来者,都在争夺未来集中式域控制器的核心安全软件平台市场份额。

根据高工智能汽车研究院监测数据显示,2021年国内新车搭载L0/L1级ADAS上险量达到最高峰,并开始逐年下降;同时,L2级ADAS逐步成为市场主流,并在2024年达到最高峰,同时,L2+逐步代替L2,L3开始进入增长爬坡期。

在此背景下,ECU中间件的市场规模也呈现快速增长的趋势,尤其是从低级别ADAS到高阶自动驾驶的快速演进,中间件的软件市场价值也在逐年提升。

以TTTech Auto(TTTech拆分的汽车子业务板块)为例,该公司推出的智能驾驶中间件(MotionWise安全软件平台)客户包括安波福、奥迪、宝马、宝马、大陆集团、现代汽车以及戴姆勒,

营收规模从2018年的1920万美元,2019年的8872万美元,2020年预计营收在1.9亿至2亿美元。

目前,TTTech Auto的员工人数在1200人左右,预计最早在2023年IPO上市,从而支持其相关业务在全球范围内的进一步增长。此前,该公司与上汽合资的创时科技已经量产交付智能驾驶域控制器。

高工智能汽车研究院预计,到2025年中国市场仅智能驾驶相关ECU中间件市场规模将超过150亿元,年均复合增速约为35%。不过,由于中间件涉及到较高的功能安全等级,市场门槛也要高于应用层软件。

除了智能驾驶控制器,安全等级高的中间件还将用于座舱域控制器中涉及DMS(人机接管交互)、APA(部分车企会放置在座舱计算平台)以及高精定位;还有中央智能网关,涉及整车OTA、V2X以及网络安全。

二、未来五年智能驾驶软件市场规模突破1500亿元

除了中间件市场,一部分供应商也同时提供相应的上层应用程序模块。比如,采埃孚、大陆集团、博世、安波福、映驰科技、东软睿驰等企业。

按照目前大多部分的OEM软件体系结构,得益于软硬分离、模块化的方法贯穿整个完整的智能驾驶平台架构设计,这意味着,后续单一的ADAS功能可以快速集成到OEM的软件平台。

这打破了过去一家供应商提供全家桶方案的旧模式。

比如,丰田汽车此前启动的一个名为Arene的软件架构,就允许在不影响安全的前提下,通过简化车辆软件开发和增加更新频率,向所有人(企业)开放车辆编程。

“这确实是我们朝着软件优先开发的道路迈出的重要的第一步,”Kuffner表示,未来丰田所有品牌车型的软件功能都将是“可升级”和“可定制”,就像智能手机一样。

实现这些目标需要将ADAS分解为数个特定功能的软件模块。这种方法提供了最大的灵活性,新的ADAS功能可以快速添加到现有的平台。通过将每个模块的结果分发给所有其他模块,可以避免重复处理。

而ADAS的分区开发方式,可以通过避免重新测试已经建立的代码来减少开发和测试时间。与此同时,考虑到未来的网络安全风险,理想情况下,每个应用软件模块都应该被设计成最小化被破坏的可能性。

在这个过程中,中间件可以支持ADAS的强垂直分区,并确保满足不同组件的时间和顺序约束。这一模式,在上汽零束发布的“零束银河全栈”解决方案也得到了体现。

未来,上汽集团将整车的硬件和通用的软件模块封装成原子化的服务,每个模块可实现自由灵活组合;在此基础上,零束还打造了开发者平台,提供IDE集成开发环境和标准化服务接口,并向开发者全面开放。

比如,将汽车各子系统中最小功能的逻辑单位抽离出来,封装成服务,组成一种粗粒度小、松耦合的服务架构。这些最小单元的功能模块就像乐高中的基础件一样,既可以互不干涉的独立调用,也能在各子系统中互相兼容。

这意味着,过去单一或少数几家供应商完成整套方案的模式将成为历史,更多的软件供应商有机会参与更多的功能开发。这其中,提供中间件的供应商更是有“近水楼台先得月”的机会。

这也意味着软件将真正站到汽车核心供应链的台前。

过去,软件一直在汽车中存在,只是属于分布式ECU工程开发的一部分,从来没有单独定价。最后,由一级供应商作为黑盒提供,也被认为是硬件系统成本的一部分,特别是开发成本。

新的开发模式,推动软件成为汽车行业中出现的新角色,比如,软件1级或1.5级供应商(与传统Tier1合作)角色,为汽车制造商提供可量产、以平台为中心的软件解决方案,并帮助集成运行在平台上的部分应用软件功能。

比如,在奥迪的zFAS项目中,TTTech Auto除了相关安全软件平台的搭建,还负责后续奥迪平台上的应用集成,并协助建立一套完整的集成流程。

根据高工智能汽车研究院监测数据显示,2020年国内(合资+自主品牌)新车自动辅助驾驶应用软件市场规模约为111.58亿元,预计2025年,市场规模将突破450亿元,年复合增长率为32.17%。

此外,数据预计,2021-2025年自动辅助驾驶(从L0-L3)应用软件市场规模累计将达到1680亿元,软件定义的范式转变会影响未来市场参与者的格局重构。

免责声明

本网站内容部分来自内容作者或互联网自动抓取。相关文本内容仅代表本文作者或发布人自身观点,不代表映驰科技观点或立场。映驰科技力求此信息所述内容及观点的客观公正,但不保证其内容的准确性、完整性,也不保证未来内容不会发生变更。 如本网展示内容的作者及编辑认为其作品不宜上网供大家浏览,或不应无偿使用,请及时用电子邮件或电话通知我们,映驰科技会及时采取合理措施,避免给双方造成不必要的经济损失。

邮箱:contact@enjoymove.com

沪公网安备 31010402009313号 | 沪ICP备19020085号

沪公网安备 31010402009313号 | 沪ICP备19020085号  咨询热线

咨询热线 关注我们

关注我们